11月20日にマザーズ上場予定のエフオーアイ社について、資本政策ほかについて事例紹介としてコメントしたいと思います。

同社は、今年の6月・7月に第三者割当増資を行っています。

09年3月期基準での上場ですので、上場申請期に入ってからの資金調達です。

・09年6月26日:382百万円

・09年7月10日:920百万円

・09年7月21日:367百万円

総額で約17億円もの資金を調達しています(@555円)。

つい先日NEOに上場した会社さんについても【過去記事(DWTI)】で触れましたが、上場申請期の増資実行はやはり珍しいケースです。

そのため、他の上場準備会社さんが本件を参考事例として扱うことには注意が必要です。

上場直前期や申請期の資本政策については、主幹事証券会社などと十分に協議の上で(主幹事証券の理解・了承を得た上で)実行をすべきところです(本件も当然にそれをやっているはず)。

他社事例を見て、勝手な判断で「増資」・「ストックオプション」・「株移動」などを行ってしまうと、取引所が定める「上場前規制」や金商法の規制などには何ら抵触していなかったとしても、『致命傷』として上場が出来なくなってしまう可能性も秘めています。

上場準備会社にとって、「資本政策」はそれほどデリケートなものですので、慎重にご対応ください。

【参考過去記事】

「資本政策」はとても大切?(08/01/04)

珍しい資本政策事例(デ・ウエスタン・セラピテクス研究所) (09/09/23)

続いて、もう少しだけ本銘柄の事例研究です。

同社は、半導体製造装置の製品開発、製造、販売を事業とするメーカーです。

販売先は、半導体デバイスメーカーで、同社の販売先は100%が海外です(台湾、中国)。

取扱い製品の特殊性ということで、

売上計上から売掛金回収までに1年6ヶ月〜2年6ヶ月を要するビジネスだそうです(目論見書より)。

そのため、業績拡大期には、運転資金が常に不足してしまうとても悩ましいビジネスモデルです(売掛金は長期間回収されず、買掛債務は短期間で支払うため)。

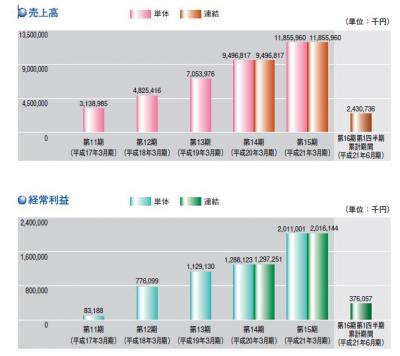

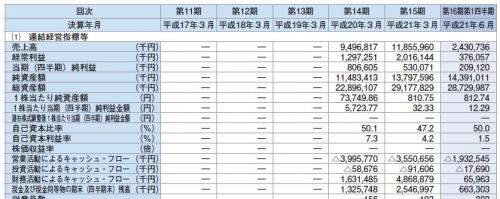

上記を踏まえた上で、同社の財務内容を見てみます(以下、グラフは目論見書より引用)。

直近の業績は以下のとおりであり、売上高、経常利益ともに高い成長率を示しています。

P/Lでは右肩上がりの絶好調業績ですが、財務面ではとても難しい状況です。

「営業活動によるC/F」が、直前2期間および今期第1四半期も大幅な資金流出です。

こういう状況が、上場申請期における大型増資(約17億円)の背景ということです(直前期にもほぼ同規模の増資をしています)。

B/Sを見ると、売掛金残高が09/3期末で約223億円ありますが(総資産の76%)、09/3期の1年間の売上高が118億円ですので、売掛金の回収に極めて長期間を要していることが数値でもわかります。

同社はこのような特徴的な財務内容でもありますので、監査人もご苦労なさったのではないでしょうか(売掛金の実在性(売上先は全て海外企業)、貸倒引当金の妥当性、繰延税金資産の評価など)。

とりあえず分析はここまでにしたいと思います(あとは皆様でお願いします)。

なお上記分析は、個別銘柄に関する投資を推奨・非推奨するものではありません(全ての判断は皆様の自己責任でお願いします)。記載に間違い・問題等あればご指摘頂ければ修正・削除いたします。

企業の成長には、資金が必要ですが、ビジネスモデルによっては成長期における資金繰りが難しい会社とそうでない会社があります(例えば、英会話のNOVA(破たんしてしまいましたが)などは「前受ビジネス」でしたので、急成長期にも資金にはさほど困っていなかったはず)。

「P/Lにおける利益額」の成長も重要ですが、「資金」が回りやすいビジネスかどうか(回りやすくさせることが可能か)というのも、IPOを目指していく会社さんにとって重要なポイントかと思います。